Ještě nedávno k tomu člověk potřeboval jen trochu osobní statečnosti. Vybral si byt, kterých byl na trhu dostatek, zašel do banky, vzal si hypotéku na sto procent jeho ceny a bylo to. Jó, to bylo. Dnes je všechno jinak. Nových bytů je zoufale málo, což samozřejmě vyšroubovalo jejich ceny vysoko převysoko. A do toho se změnila pravidla pro poskytování hypotečních úvěrů. Od dubna 2017 mohou banky půjčovat maximálně na 90 procent ceny pořizované nemovitosti. Navíc hypotéky nad 80 procent ceny nemovitosti smí činit jen 15 procent z celkového objemu nových hypotečních úvěrů. Abyste si dokázali udělat představu – při hypotéce na 90 procent na byt za dva miliony korun je třeba mít našetřeno 200 tisíc korun, ke kterým vám banka půjčí 1,8 milionu.

Vlastní bydlení za to stojí

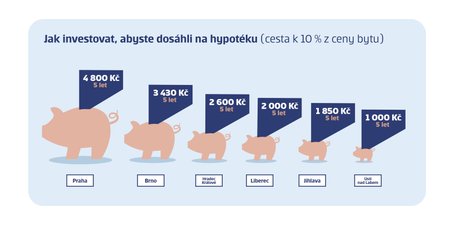

Co to znamená pro mladého člověka, který uvažuje o hypotéce na bydlení, ale na účtu má pusto a prázdno? Může se samozřejmě obrátit na rodiče a požádat je o finanční výpomoc. Ale co když ani jejich účet není v dobré kondici? Potom nezbývá než začít investovat. Každý měsíc trošku. Nebo větší trošku. Co kdo může. Divili byste se, kolik se dá nashromáždit pravidelnými měsíčními investicemi, které možná ani nepocítíte. Nebo pocítíte, ale vlastní bydlení za to stojí. Vyzkoušejte si investiční kalkulačku na www.csas.cz/pravidelneinvestovani

Pozn.: Měsíční investice ve výši „viz výše“ do dynamického smíšeného fondu s průměrným ročním zhodnocením 3,6 % (nutné uvést: Investování do podílových fondů v sobě zahrnuje riziko kolísání aktuální hodnoty investované částky a výnosů z ní, přičemž není zaručena návratnost investované částky. + někam odkazovat na plné znění disclaimeru)